")

")

تعریف مسئولیت کالا

مسئولیت کالا[1] به مسئولیت حقوقی سازندگان یا فروشندگان برای جبران خسارات و صدماتی که در نتیجه وجود نقص در کالا و محصول خریداری شده به خریداران و کاربران وارد میشود، اشاره دارد. قوانین مسئولیت کالا در کشورهای مختلف در راستای حمایت از مصرفکننده تدوین شدهاند. معمولاً اکثر قوانین مسئولیت کالا در کشورهای مختلف مبتنی بر نظریۀ مسئولیت کالای محض[2] است. طبق این نظریه، تولیدکننده و فروشنده کالا مسئول تمام کالاهای ناقصی است که امنیت، سلامت یا دارایی مصرفکننده را تهدید میکند. نظریههای مختلفی درارتباط با مبانی و قواعد حاکم بر مسئولیت کالا وجود دارد. بر طبق این نظریه، نقصها و عیبهایی که در صورت وجود در کالا مصرفکننده میتواند علیه تولیدکننده (عرضه کننده) ادعای خسارت کند تحت سه دستۀ زیر طبقهبندی میشوند:

- عیوب ساخت: عیوب ساخت زمانی رخ میدهد که خطا و اشتباه در فرایند ساخت موجب شده است تا عملکرد کالا متناسب با مشخصات طراحی آن نباشد.

- عیوب طراحی: عیوب طراحی زمانی به وجود میآید که استفاده از یک دسته از کالاها و محصولات مخاطرات غیرضروری را متوجه مصرفکننده میکند. محصولات دارای عیب طراحی ممکن است دقیقاً مطابق مشخصات طراحی ساخته شده باشند اما طراحی محصولات دارای نقص است.

- عیوب ارتباط: عیوب ارتباط زمانی روی میدهد که خود کالا دچار عیب یا نقصی نیست بلکه سازنده یا فروشنده در ارائه دستورالعمل لازم برای استفاده ایمن از آن کالا اهمال کرده، هشدارهای لازم را در ارتباط با مخاطرات استفاده از کالا به مصرفکننده اعلام نکرده یا اطلاعات نادرستی را در مورد کیفیت و عملکرد محصول ارائه داده است.

مسئولیت کالا در ایران

قواعد حاکم بر مسئولیت کالا در ایران را میتوان از قانون حمایت از مصرفکنندگان استخراج نمود.

- بر طبق تبصره ماده 2 قانون حمایت از مصرفکنندگان، چنانچه خسارات وارده به مصرفکننده ناشی از عیب یا کیفیت نامناسب کالا باشد و عرضهکنندگان به آن آگاهی داشته باشند، علاوه بر جبران خسارت به مجازات مقرر در این قانون محکوم خواهند شد.

- طبق ماده 7، تبلیغات خلاف واقع و ارائه اطلاعات نادرست که موجب فریب یا اشتباه مصرفکننده از جمله از طریق وسایل ارتباط جمعی، رسانههای گروهی و برگههای تبلیغاتی شود، ممنوع میباشد.

- طبق ماده 16، مسئولیت جبران خسارات وارده به مصرفکننده با تشخیص مرجع رسیدگی کننده به عهده شخص حقیقی یا حقوقی اعم از خصوصی و دولتی میباشد که موجب ورود خسارت و اضرار به مصرفکننده شده است. در مورد شرکتهای خارجی علاوه بر شرکت مادر، شعبه یا نمایندگی آن در ایران مسؤول خواهد بود.

- طبق ماده 18، چنانچه کالا یا خدمات عرضه شده توسط عرضهکنندگان کالا یا خدمات معیوب باشد و بهواسطه آن عیب، خساراتی به مصرف کننده وارد گردد متخلف علاوه بر جبران خسارات به پرداخت جزای نقدی حداکثر تا معادل چهار برابر خسارت محکوم خواهد شد.

- طبق ماده 19 عرضهکنندگان کالا و خدمات و تولیدکنندگانی که مبادرت به تخلفات موضوع مواد (3) الی (8) این قانون نمایند در صورت ورود خسارات ناشی از مصرف همان کالا و خدمات به مصرفکنندگان علاوه بر جبران خسارت وارده به جزای نقدی حداکثر معادل دو برابر خسارت وارده محکوم خواهند شد. براساس تبصره ماده 19 درصورتیکه عرضهکنندگان کالا و خدمات از ایفاء هر یک از تعهدات خود در قبال خریدار خودداری کرده و یا آن را بهصورت ناقص و یا با تأخیر انجام دهند مکلفند علاوه بر انجام کامل تعهد، خسارت وارده را جبران نمایند.

با توجه به بررسیهای صورتگرفته میتوان نتیجه گرفت که در نظام حقوقی ایران تا حدودی مبانی کلی قانون مسئولیت کالا، مبتنی بر اصل مسئولیت محض، تبیین شده است. نقصهایی که در این قانون به آن اشاره شده است عبارتست از: 1. نقص ارتباط یا هشدار و 2. نقص ساخت. در قانون به صراحت به نقص طراحی اشاره نشده است. علاوهبراین، این قانون علاوه بر تولیدکنندگان، فروشندگان (عرضهکنندگان) کالا را نیز مسئول میداند.

بیمۀ مسئولیت کالا

در مقابل قوانین مسئولیت کالا که در راستای حمایت از مصرفکنندگان است، بیمۀ مسئولیت کالا در راستای حمایت از تولیدکنندگان، بهویژه تولیدکنندگانی که محصولات آنها برای بار اول ساخته شده و در ارتباط با سایر تجهیزات مورد استفاده قرار میگیرند و وجود نقص در آنها میتواند عملکرد کل سیستم را در معرض خطر قرار دهد، تدوین شده است.

در پی تحولات روی داده در مقررات و قوانین مربوط به ایمنی کالا، هم در سطح ملی و هم در سطح بینالمللی، اهیمت بیمههای مسئولیت کالا بیش از پیش افزایش یافته است. بیمه مسئولیت کالا، خطر و ریسک وجود نقص در کالاها ازجمله هزینههای مربوط به فرایندهای حقوقی و قانونی و سایر ادعاهای مربوط به کالاهای معیوب را به بیمهگذار منتقل میکند. بیمۀ مسئولیت کالا گستره وسیعی از هزینهها شامل هزینه اسقاط کالاهای معیوب، هزینه تعویض کالاهای معیوب، هزینههای اختلال در روند کسبوکار، حتی در برخی موارد هزینههای مربوط به بازیابی برند تجاری کسب و کار و شرکت و... را پوشش میدهد. بیمه مسئولیت کالا یکی از المانهای اصلی هر کسب و کاری محسوب میشود و از کسبوکار در مقابل شکایتهای ناشی از عیوب کالا، شکست کالا و صدمات وارده توسط کالاها حفاظت میکند. اخذ این بیمه در بسیاری از کشورها اجباری است. عمده دلایلی که خرید بیمه مسئولیت کالا توسط کسب و کارها را به یک الزام تبدیل میکند، عبارتست از:

- کسب و کارها به محصول و کالای خود برای تولید سود وابسته هستند و پرداخت هزینههای پروندههای مسئولیت کالا میتواند کل سود شرکت را از بین برده و در برخی موارد کسبوکار را از فضای رقابت دور کند. بیمه مسئولیت کالا منابع مالی لازم برای حلوفصل کردن پروندههای مسئولیت کالا را فراهم میکند.

- بیمه مسئولیت کالا میتواند منجر به افزایش درآمدهای ناشی از فروش محصول شود. داشتن بیمه مسئولیت کالا در کالاها و محصولات سبب میشود تا اعتماد مشتریان نسبت به کالا افزایش یابد (چراکه در صورت بروز مشکلی در نتیجه وجود نقص در کالا، خسارت توسط بیمهگذار جبران خواهد شد) و افزایش اعتماد مشتریان نیز میتواند منجر به افزایش درآمد ناشی از فروش محصول شود.

بررسی بازار بیمۀ مسئولیت کالا در کشورهای منتخب

چین

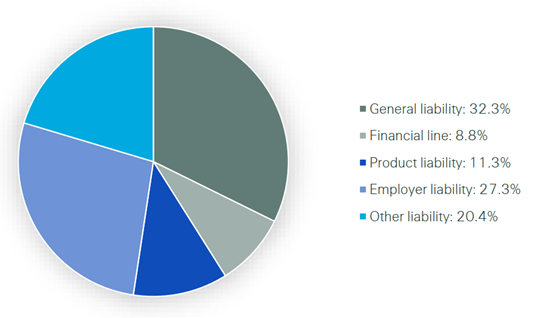

بازار بیمه مسئولیت در چین در حال حاضر بازار کوچکی محسوب میشود. در سال 2018 کل حق بیمههای پرداختی در حوزه بیمه مسئولیت حدود 59 میلیارد یوان، معادل 0/066 درصد از تولید ناخالص داخلی چین بوده است. این در حالیست که حق بیمه مربوط به بیمهها مسئولیت (نه صرفاً مسئولیت کالا)، 0/2 درصد از جی دی پی دنیا را تشکیل میدهد. با این وجود، بازار بیمه مسئولیت در چین طی سالهای اخیر از رشد خوبی برخوردار بوده است. طی سالهای 2010 تا 2018، رشد سالانه این بازار در چین حدود 18/4 درصد بوده است که از تغییر مقررات و اصلاح سیستم حقوقی، استفاده از بیمه مسئولیت توسط دولت برای مدیریت اختلافهای اجتماعی، نوآوری در تولید کالا و پیشرفتهای فناورانه بهعنوان اصلیترین محرک آن نام برده میشود. ساختار بازار بیمه مسئولیت در چین در حال تغییر است. سهم بیمه مسئولیت کالا از کل بازار بیمه مسئولیت 11/3 درصد است و پیشبینی میشود سهم بیمه مسئولیت کالا در نتیجه استراتژی "ساخت چین 2050" افزایش یابد. در سال 2018 مطابق شکل 16 بزرگترین سهم در بازار بیمه مسئولیت مربوط به بیمه مسئولیت کلی بوده است.

[1] Product liability

[2] Strict product liability

شکل 1: سهم بیمههای مختلف در بیمه مسئولیت کالا در چین

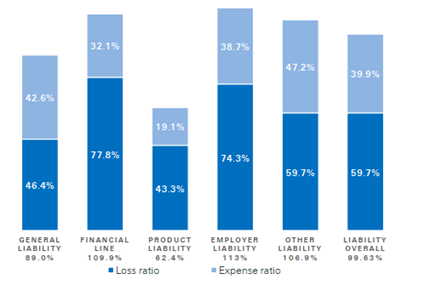

مطابق شکل 2 که نسبت ترکیبی[1] به تفکیک نسبت ضرر[2] و نسبت هزینه[3] را نشان میدهد، بیمه مسئولیت کالا با نرخ ترکیبی 62/4 درصد پرسودترین بیمه در میان سایر بیمههای مسئولیت در چین محسوب میشود.

[1] Combined Ratio:جمع نسبت ضرر و نسبت هزینه

[2] Loss ratio: نسبت غرامتهای پرداختی به حق بیمههای دریافتی

[3] Expense ratioنسبت هزینههای به حق بیمههای دریافتی:

آمریکا

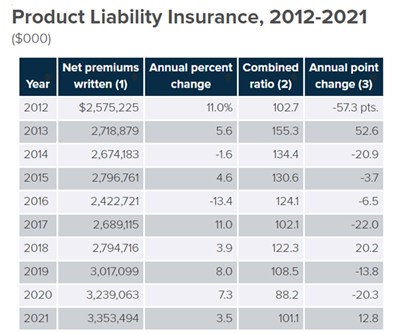

آمریکا ازجمله کشورهایی است که بازار بیمه مسئولیت کالا در آن به بلوغ رسیده است. در سال 2021، بیش از 3/3 میلیارد دلار حق بیمه مسئولیت کالا در آمریکا پرداخت شده است. بین سالهای 2012 تا 2021 بازار بیمه مسئولیت کالا در آمریکا به طور متوسط سالانه بیش از 3/3 درصد رشد داشته است.

جدول 1: بازار بیمه مسئولیت کالا در آمریکا

مطابق جدول 1، در سال 2021، مجموع هزینههای بیمهگذارهای بیمه مسئولیت کالا در آمریکا بیش از 100 درصد حق بیمههای دریافتی بوده است. در مجموع مطابق جدول 1، بیمه مسئولیت کالا در آمریکا بیمه سوددهی نیست چرا که در طی سالهای 2012 تا 2021 هرساله میزان هزینهها از میزان حق بیمههای دریافتی بیشتر بوده است (به جز سال 2020) با این وجود بازار این بیمه همچنان به رشد خود ادامه میدهد. درواقع به نظر میرسد هدف از بیمههای مسئولیت کالا در آمریکا بیشتر حمایت از تولیدکننده و مصرفکننده است تا کسب سود.

بیمۀ مسئولیت کالا در ایران

در حال حاضر بیمه مسئولیت کالا در ایران در سه دسته زیر صادر میشود:

- بیمه مسئولیت ناشی از تولید (شرکتهای گازی): موضوع این بیمه، جبران خسارات جانی و مالی وارد به مصرفکنندگان کالا و اشخاص ثالث از خطرات ناشی از استفاده کالا میباشد که در نتیجه عدم ایمنی و وجود عیب و نقص در کالای تولید و عرضه شده به وقوع پیوسته باشد.

- بیمه مسئولیت ناشی از تولید (گارانتی عایقهای رطوبتی): این بیمه به منظور پوشش خسارتهای جانی و مالی ناشی از عدم عملکرد صحیح عایقهای رطوبتی (گارانتی عایقهای رطوبتی) صادر میشود.

- بیمه مسئولیت ناشی از تولید (تولیدکنندگان): موضوع این بیمهنامه، شامل بیمه کیفیت محصول و خسارت وارده ناشی از استفاده محصول که در نتیجه عدم ایمنی و وجود عیب و نقص در کالای تولید و عرضه شده به وقوع پیوسته باشد، بنا به درخواست بیمهگذار میباشد.

همانطور که مشاهده میشود، در حال حاضر بیمه مسئولیت کالا در ایران در موارد محدودی صادر میشود. حتی در مورد سوم نیز بیمه مسئولیت ناشی از تولید در مواردی مانند کپسولهای اطفاء حریق مورد استفاده قرار گرفته است.

لزوم راهاندازی بیمۀ مسئولیت کالا برای توسعۀ شرکتهای دانشبنیان

لزوم وجود چنین بیمهای با هدف توسعه بازار شرکتهای دانشبنیان و کاهش ریسک تجاریسازی آنها از طریق طراحی سازوکار بیمهای نوین جهت جبران خسارتهای احتمالی ناشی از بکارگیری محصولات دانشبنیان جهت پوشش هزینههای کالاهایی که بومیسازی شده و برای بار اول در صنایع مورد استفاده قرار میگیرند و احتمال کارکرد معیوب و ناقص آنها در فرایندهای صنعتی زیاد است بهشدت احساس میشود.

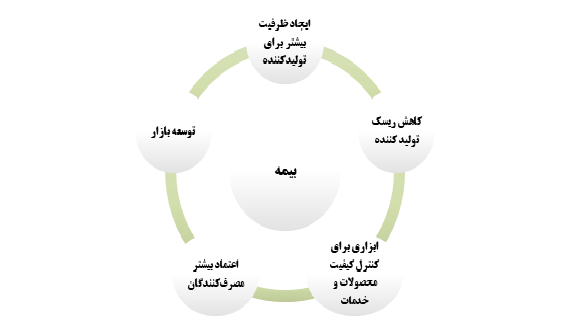

چرا که عموم کالاهای دانشبنیان یا مبتنی بر نوآوریها و اختراعات جدید و یا نمونهای داخلی از فناوریهای روز بینالمللی هستند. لذا خریداران چنین کالاهایی، با توجه به عدم آشنایی از این کالاها یا توان تولیدکننده جدید برای تولید کالاهای ایمن و با کیفیت، با عدم اطمینان بالایی روبهرو هستند. بیمه مسئولیت کالا راهکار مناسبی برای ارائه اعتماد به مشتریان در این خصوص خواهد بود. به صورت کلی اهمیت بیمۀ مسئولیت کالا در اقتصاد دانشبنیان در شکل 3 نشان داده شده است.

شکل 3: اهمیت بیمۀ مسئولیت کالا در اقتصاد دانشبنیان.

ورود این بیمه به بازار کالاهای دانشبنیان کشور میتواند علاوه بر افزایش اعتماد مصرفکنندگان، ریسک تولیدکنندگان را هم تا حدی کاهش داده و در مجموع منجر به افزایش تواناییهای تولیدکننده برای تولید محصول باکیفیتتر و توسعه بازار محصول تولیدکننده خواهد شد.

با این وجود چالشهایی در خصوص ورود صنعت بیمه به حوزه مسئولیت کالا وجود دارد که مهمترین آنها عبارتند از:

- سودآوری پایین این نوع بیمهها: معمولاً بیمههای مسئولیت کالا از سودآوری کمتری نسبت به سایر بیمهها برخوردارند البته این موضوع تا حد زیادی به قوانین مسئولیت کالای حاکم بر حوزه قضایی مرتبط است. برای مثال در ایالاتمتحده آمریکا که قوانین مسئولیت کالای محض حاکم است، نسبت مجموع ضرر و هزینه به حق بیمههای دریافتی بیش از صد در صد است که حاکی از زیان ده بودن این نوع بیمهها برای بیمهگران است.

- عدم وجود بدنه کارشناسی تخصصی تجهیزات در صنعت بیمه

- ناشناخته بودن ریسک ورود به حوزه فعالیت شرکتهای دانشبنیان برای بیمهگرها: این موضوع بیش از هر چیز به دلیل عدم وجود سوابق استفاده از چنین بیمههایی در صنایع و بخشهای مختلف است که تا حدودی میتوان این نقیصه را با مطالعه موارد مشابه در سایر کشورها برطرف کرد

- عدم وجود ساختار مناسب برای صدور تأییدیه و استاندارد در صنایع مختلف: در حال حاضر به نظر میرسد زیرساختهای لازم جهت تطابق محصولات تولیدشده با استانداردهای روز وجود نداشته باشد که ایجاد چنین زیرساختی باید در اولویت قرار گیرد چرا که هم منجر به تولید کالاهای باکیفیت خواهد شد و هم نگرانی شرکتهای بیمهگر و مصرفکننده ناشی از عدم قطعیت در ارتباط با نحوه عملکرد کالا را کاهش خواهد.

صندوق پژوهش و فناوری غیردولتی صنعت نفت ایران تلاش دارد تا با راهاندازی این بیمه برای کالاهای مورداستفاده در صنعت نفت، بهویژه، کالاهای موسوم به ساخت/تولید بار اول گامی رو به جلو در جهت بهبود فرایند تجاریسازی محصولات دانشبنیان و افزایش عمق ساخت داخل در صنعت نفت کشور بردارد. این صندوق با تکیه بر تیم حرفهای خود میتواند چالش عدم وجود بدنۀ کارشناسی تخصصی در صنعت بیمه را تا حد قابل توجهی برطرف کرده و به پشتوانۀ سهامداران خود شرایط لازم را جهت ایجاد زیرساختهای صدور گواهی و افزایش توان ریسکپذیری خود جهت افزودن بیمه مسئولیت کالا به سبد متنوع خدمات ارائه شده به شرکتهای دانشبنیان فراهم آورد.